Kreditmanagement · 14 min read · Sep 13, 2025

CRED vs CheQ: Ein ultimativer Vergleich der besten Kreditmanagement-App

Die Anzahl der Kreditkartenbenutzer in Indien ist in den letzten Jahren dank der vielen Vorteile und Annehmlichkeiten, die eine Kreditkarte bietet, gestiegen. Mit dem Wachstum des Kreditmarktes begannen die Menschen, mehr als eine Kreditkarte zu besitzen, was zu einem neuen Problem führte – der Verwaltung der Abrechnungszyklen all dieser Karten. Dieses Problem blieb unberührt, bis 2018 ein Unternehmen namens CRED auf den Plan trat und das Konzept der Kreditkartenabrechnung in Indien revolutionierte und sogar glamourisierte.

Seit seiner Einführung ist CRED der Marktführer in seinem Segment, mit nahezu vernachlässigbarer Konkurrenz von anderen großen Zahlungs-Apps wie Paytm, PhonePe und Google Pay. Die Gleichung ändert sich heute ein wenig, da ein neuer Spieler namens CheQ beschlossen hat, direkt mit CRED zu konkurrieren und sich als einzigartige Lösung für die Bezahlung Ihrer Kreditkartenabrechnungen zu positionieren.

Hier ist ein detaillierter Vergleich zwischen CRED und CheQ, der Ihnen helfen wird, die beste Option für Ihre Kreditkartenabrechnungen zu finden.

Was hat CREDs immense Popularität ausgelöst?

Bevor wir CRED und CheQ vergleichen, ist es wichtig zu verstehen, warum das Konzept einer eigenständigen App für Kreditkartenabrechnungen existiert. Vor 2018 war die einzige Möglichkeit, Kreditkartenabrechnungen zu bezahlen, dies über das Internetbanking-Portal der Bank, die mobile App oder durch einen persönlichen Besuch in der Filiale zu tun. Während dies für jemanden mit ein oder zwei Kreditkarten einfach war, bedeutete es für eine Person mit mehr als drei Karten völliges Chaos. Die unterschiedlichen Abrechnungszyklen und Zahlungen über verschiedene Portale bedeuteten nur eines – Unannehmlichkeiten.

Trotz dieses massiven Problems boten die großen Zahlungs-Apps Paytm, PhonePe und Google Pay nicht einmal die Möglichkeit, Kreditkartenabrechnungen zu bezahlen. PhonePe führte im Januar 2018 die Kreditkartenabrechnung ein, während Paytm dies im September 2018 tat, und Google Pay benötigte sogar noch länger, als sie ihren Service dafür im Mai 2019 einführten. Diese Apps boten zwar die Möglichkeit, Kreditkartenabrechnungen zu bezahlen, aber es war nur eine einfache Lösung. Sie adressierten nicht das eigentliche Problem – die Verwaltung der Abrechnungszyklen mehrerer Karten.

Hier gewann CRED das Spiel. Als es im April 2018 auf den Markt kam, stellte sich das Unternehmen als die einfachste Möglichkeit dar, alle Kreditkarten und deren Abrechnungszyklen an einem Ort zu verwalten. Und das auch nur für Personen mit sehr guten Kreditbewertungen (darüber später mehr). CRED entwickelte eine einzigartige Lösung, bei der die App Ihre Kreditkartenabrechnungen aus Ihren E-Mails und SMS abrufen konnte. Auf diese Weise sammelte die App Details wie den Gesamtbetrag, den Mindestbetrag und das Fälligkeitsdatum aller Ihrer Karten und stellte Ihnen ein Dashboard aller Ihrer Kreditkarten zur Verfügung.

CREDs Lösung war kreativ, innovativ und einzigartig. Ihr Produkt war sicherlich brillant für den indischen Markt, aber das ist nicht der Grund, warum sie ihre Popularität erlangten. CRED erregte die meiste Aufmerksamkeit durch seine skurrilen Werbespots, die sich als völlig anderes Genre darstellten und irgendwie mit der Bezahlung von Kreditkartenabrechnungen am Ende des Werbespots verbanden. Ihre größte Werbekampagne war in der Indian Premier League (IPL) im Jahr 2020, wo sie ihre Kundenbasis in zwei Monaten um 700% erhöhten.

CRED ist eines der besten SaaS, das in Indien entwickelt wurde, und hat der Welt ein Beispiel gegeben, wie man ein Problem identifiziert und eine kreative Lösung findet. Tatsächlich hatten wir seit der Einführung von CRED vor fünf Jahren keinen eigenständigen Konkurrenten mehr. Ein Konkurrent für CRED war längst überfällig, und in den letzten Monaten wurde ein CRED-Konkurrent notwendig. Aber warum?

Warum brauchen wir einen Konkurrenten für CRED?

Zum Zeitpunkt der Einführung von CRED waren alle begeistert von dem schönen Design der App. Es war visuell ansprechend und einfach zu navigieren, und die gesamte App war klar strukturiert. Das Design der App war einer der Hauptgründe für die Nutzung von CRED. Aber was als besonderes Merkmal begann, ist für die meisten CRED-Nutzer mittlerweile zu einer lästigen Angelegenheit geworden – das Design!

CREDs langfristige Vision war es tatsächlich, einen exklusiven Club von Nutzern mit hohen Kreditbewertungen zu schaffen, um ihnen das Gefühl zu geben, zu einer besonderen Gruppe zu gehören. In diesem Versuch hat CRED die App mit so vielen Optionen überladen, dass es sehr schwierig geworden ist, sich in der App zurechtzufinden. Während wir verstehen, dass diese Änderungen Teil von Geschäftsentscheidungen waren, um Gewinne zu erzielen, wurden diese Änderungen von der Mehrheit der CRED-Nutzer nicht begrüßt.

CRED ändert häufig die Benutzeroberfläche seiner App, sodass Sie jeden Monat, wenn Sie die App öffnen, um Ihre Rechnung zu bezahlen, neue Optionen, Menüs und eine völlig andere Benutzeroberfläche sehen. Der Chief Design Officer von CRED, Harish Sivaramakrishnan, hat offen zugegeben, dass sie dies absichtlich tun, weil sie möchten, dass die Nutzer die App so oft wie möglich durchstöbern. Auf diese Weise versucht CRED, die Nutzer dazu zu bringen, sich ihren Shop, ihre Markenpartner und andere Optionen anzusehen.

Der Reiz der CRED-App war, dass Sie die App öffnen, Ihre Kreditkartenabrechnung einsehen und mit einem einzigen Klick bezahlen konnten. Das ist mit den letzten Updates, die eine neue Lösung zur Bezahlung von Kreditkartenabrechnungen erforderten, völlig verschwunden. Und so wurde in den letzten Monaten ein Konkurrent für CRED notwendig.

Was ist CheQ?

CheQ ist eine Kreditmanagement-Plattform, die es Ihnen ermöglicht, alle Ihre Kreditkartenabrechnungen an einem Ort zu bezahlen, mit einer garantierten Belohnung von 1% auf jede Transaktion in Form von CheQ-Chips. Diese Chips können gegen Bargeld oder Marken-Gutscheine von Amazon, Flipkart, Swiggy und vielen anderen eingelöst werden. Das Konzept ist sehr ähnlich wie bei CRED, mit einem sehr vertrauten Belohnungssystem wie CRED-Münzen. Aber der Bereich, in dem CheQ einen großen Unterschied zu CRED macht, ist die Transparenz im App-Design und das Belohnungspunktesystem. Hier beginnt der ultimative Vergleich.

Wichtig: Wenn Sie nach CheQ im

Google Play Store

oder im

Apple App Store

suchen, zeigt das Suchergebnis zwei Apps mit demselben Namen und ähnlichen Logos an. Nutzer sollten auf den Namen „CheQ: Kreditabrechnungen“ achten, um die richtige CheQ-App für die Kreditkartenabrechnung herunterzuladen.

CRED vs CheQ: Anmeldeprozess

Der Einstieg in CRED und CheQ ist einfach und erfordert minimale Dokumentation. Alles, was Sie benötigen, ist Ihre PAN-Nummer, Ihre Handynummer und Ihre E-Mail-Adresse. CRED hat eine Berechtigungsanforderung, dass Ihre Experian-Score über 750 liegen muss, um CRED beizutreten. Andernfalls können Sie kein Konto bei CRED erstellen. Ihr CRED-Konto wird sofort nach der Registrierung aktiviert, wenn Sie dieses Kriterium erfüllen.

Der Onboarding-Prozess von CheQ ist ebenso reibungslos, und sie haben keine Berechtigungskriterien basierend auf Ihrer Kreditwürdigkeit. Jeder mit einer gültigen PAN-Karte kann mit CheQ beginnen. Der Registrierungsprozess dauert weniger als eine Minute, und Sie sind bereit, Ihre Kreditkartenabrechnungen zu bezahlen. CheQ hatte tatsächlich während seiner Einführung am 14. Februar mit einem Wartelisten-System begonnen, hat aber nun den Zugang für alle innerhalb weniger Tage geöffnet.

CRED vs CheQ: App-Design

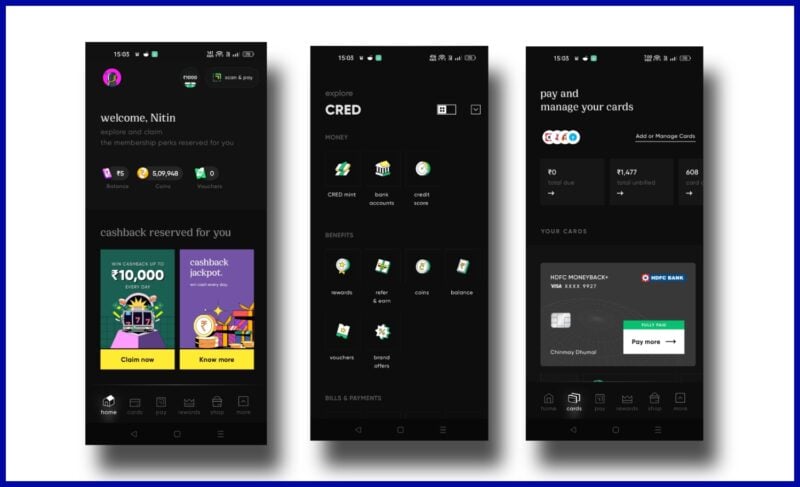

Die CRED-App sieht mit ihrer Benutzeroberfläche viel ansprechender und futuristischer aus. Das Design der App enthält viele Animationen, und die App wirkt sehr lebhaft. Aber leider fangen hier die Probleme an.

Vor einigen Wochen zeigte der Startbildschirm der CRED-App direkt alle gespeicherten Kreditkarten und die Beträge darauf an. Aber heute zeigt der Startbildschirm einen riesigen Block, der als Banner für die laufenden Angebote mit Partnermarken dient.

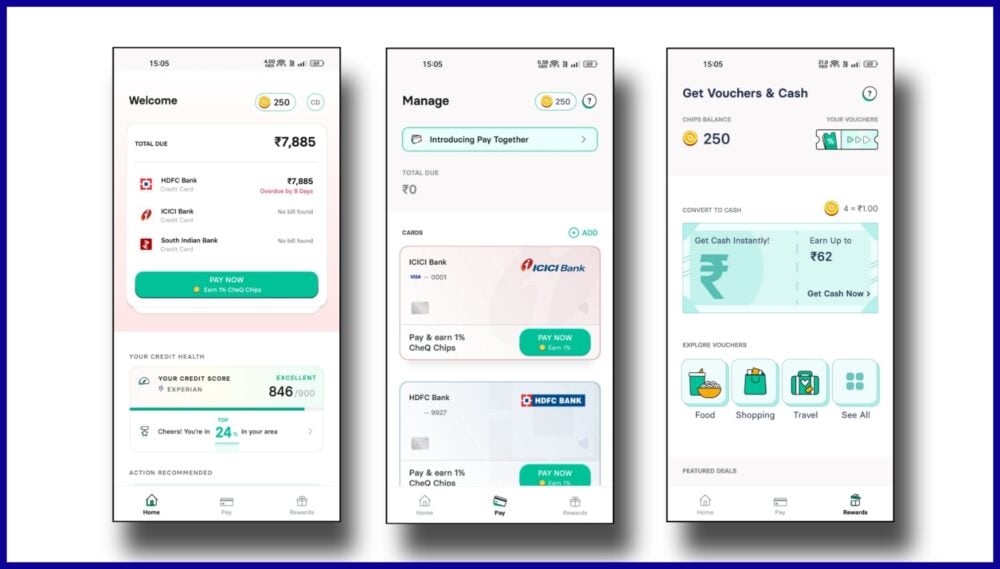

Auf der anderen Seite hat CheQ eine praktische Benutzeroberfläche, die anfängerfreundlich ist. Der Willkommensbildschirm der CheQ-App zeigt Ihnen den Gesamtbetrag, der für alle Ihre Kreditkarten fällig ist, und listet die ausstehenden Salden jeder Ihrer Karten separat auf. Sobald Sie die App öffnen, erhalten Sie einen klaren Überblick über Ihre aktuellen Schulden.

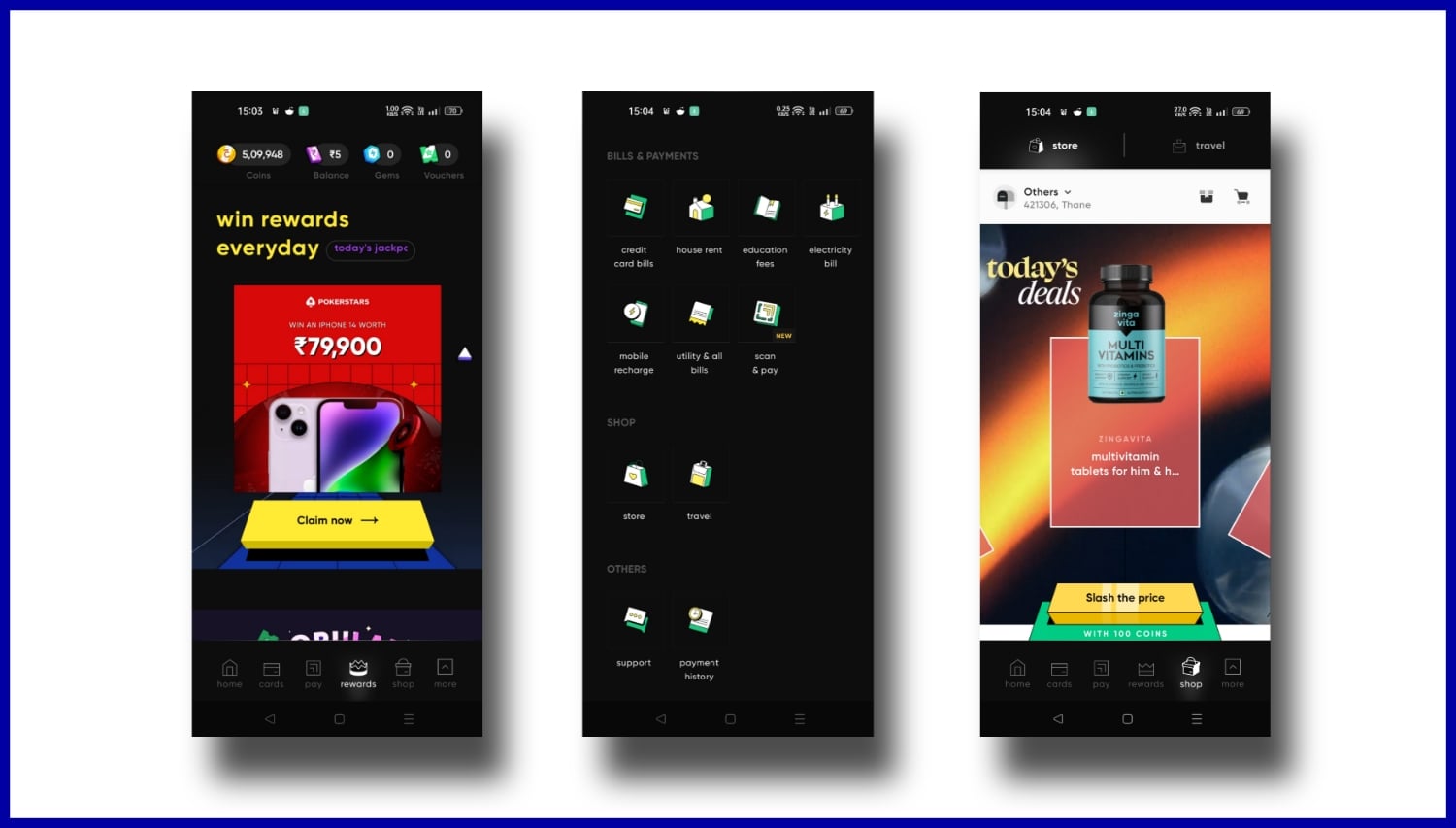

Während CRED nicht mehr nur ein Service zur Bezahlung von Kreditkartenabrechnungen ist, bietet es Ihnen auch die Möglichkeit, reguläre Rechnungen wie Mobilaufladungen, DTH, Strom und mehr mit CRED Pay zu bezahlen. Es gibt zu viele Optionen in der App, wenn man die tatsächliche Anzahl der Funktionen vergleicht, die die App bietet. CheQ ist derzeit auf die Bezahlung von Kreditkartenabrechnungen beschränkt und hat daher nur drei Menüs in der App – Startseite, Bezahlen und Belohnungen.

CRED und CheQ stehen in Bezug auf die Farbgestaltung der App auf völlig entgegengesetzten Seiten des Spektrums. CRED ist nur im Dunkelmodus verfügbar, bei dem der gesamte Hintergrund der App pechschwarz ist. CheQ hingegen ist nur im Hellmodus verfügbar, bei dem die Hintergrundfarbe der gesamten App weiß ist. In beiden Apps gibt es keine Möglichkeit, zwischen hellen und dunklen Themen zu wechseln.

Wenn es um die Navigation innerhalb der App geht, gewinnt CheQ eindeutig das Rennen mit seiner Einfachheit. Man könnte argumentieren, dass CRED zusätzliche Funktionen wie die Rechnungszahlung bietet, die die App überladen erscheinen lassen. In unserer Erfahrung hatte CRED jedoch in der Vergangenheit eine viel bessere Benutzeroberfläche, die einfacher zu navigieren war als die aktuelle Version. CheQ ist hier im Vorteil.

CRED vs CheQ: Funktionsvergleich

Während CRED als eigenständiger Service zur Bezahlung von Kreditkartenabrechnungen begann, hat das Unternehmen heute seine Dienstleistungen auf Rechnungszahlungen, Aufladungen, UPI-Zahlungen, Mietzahlungen für Kreditkarten, CRED Mint für P2P-Kredite und mehr ausgeweitet. Es gibt auch einen speziellen Shop, in dem Nutzer Lifestyle-Produkte wie Mode, Elektronik und sogar Lebensmittel und Getränke kaufen können. Man kann auch Inlands- und Auslandsreisen über den Reisebereich buchen.

Die CheQ-App unterstützt derzeit nur die Bezahlung von Kreditkartenabrechnungen. Sie zeigt auch Ihre Experian-Score auf der Startseite an. Darüber hinaus bietet CheQ keine weiteren Dienstleistungen an. Aber so hat auch CRED angefangen!

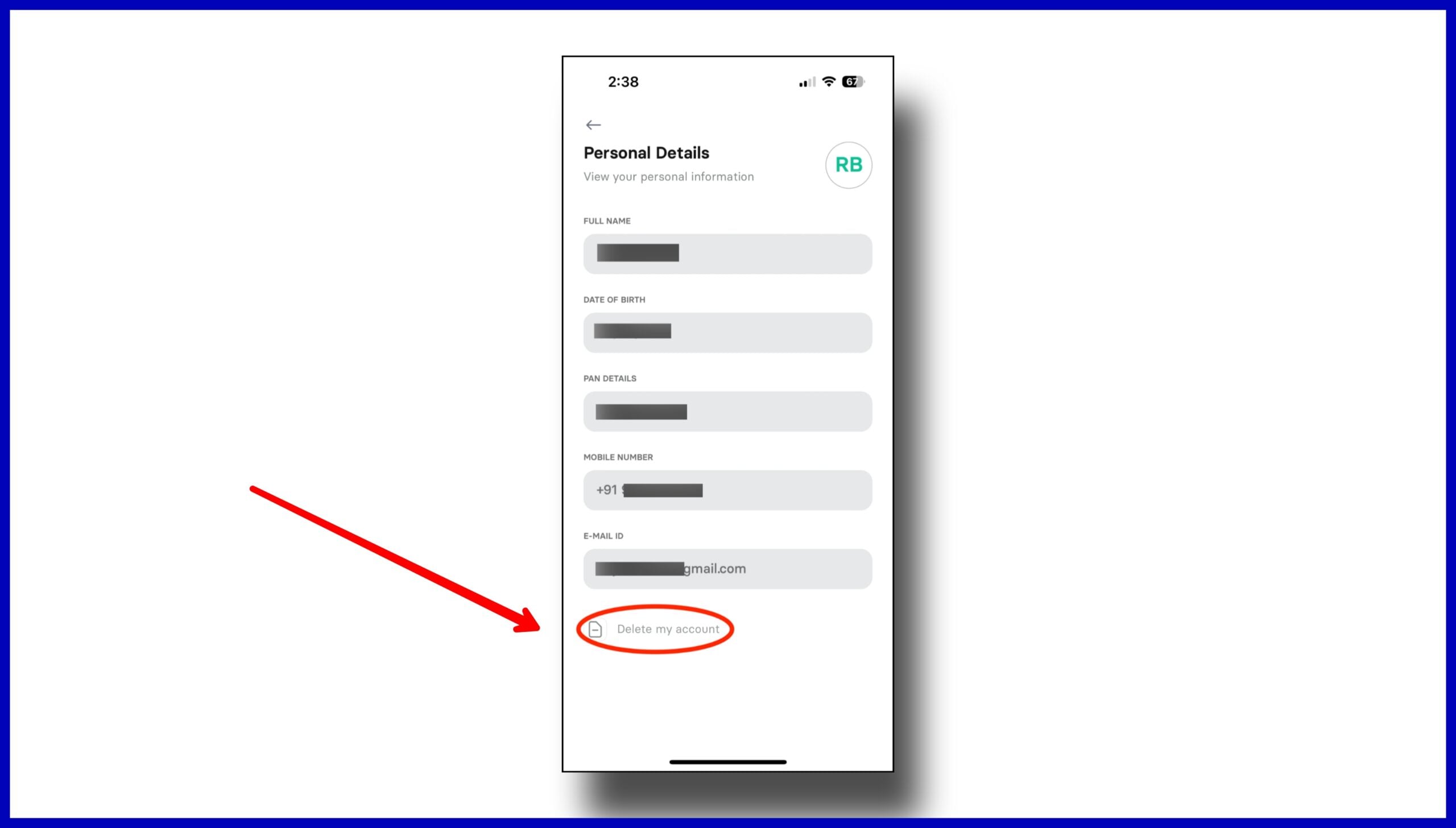

Die CheQ-App hat jedoch eine Funktion, die es Ihnen ermöglicht, Ihr CheQ-Konto mit einem einzigen Klick dauerhaft zu löschen. Wenn Sie Ihr CRED-Konto löschen möchten, ist der Prozess nicht so einfach, da CRED von Ihnen verlangt, den Kundenservice über den In-App-Support zu kontaktieren, da es keine Ein-Klick-Methode gibt, um Ihr CRED-Konto zu löschen.

Es ist wichtig zu beachten, dass die Option zur Kontolöschung mit einem Klick in CheQ nur in der iOS-App verfügbar ist. Diese Option ist derzeit nicht in der Android-App verfügbar.

Die CheQ-App hat den großen Nachteil, dass Sie eine Kreditkarte, nachdem Sie sie zur App hinzugefügt haben, nicht mehr löschen können. CRED hingegen ermöglicht es Ihnen, jede Kreditkarte nahtlos aus Ihrem Konto zu entfernen und zu löschen. Dies ist jedoch mit CheQ noch nicht möglich.

In Bezug auf die Funktionen ist CRED definitiv überlegen, da es viele wertschöpfende Dienstleistungen auf Kosten einer überladenen Benutzeroberfläche bietet. Ansonsten haben sowohl CRED als auch CheQ alles, was Sie benötigen, um das Hauptziel zu erreichen: die Bezahlung von Kreditkartenabrechnungen.

CRED vs CheQ: Belohnungsvergleich

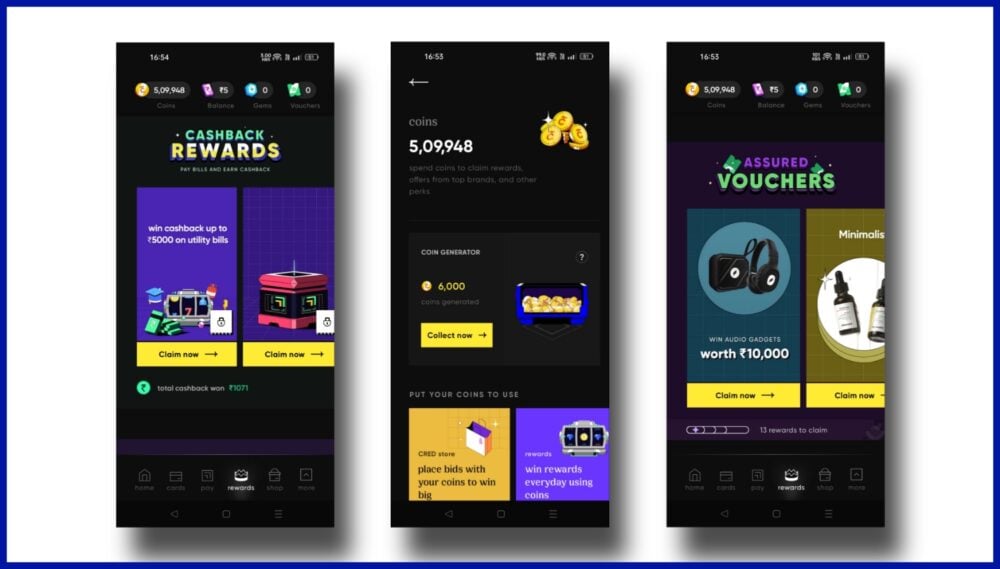

CREDs Belohnungssystem umfasst CRED-Münzen, die Ihrem CRED-Konto basierend auf Ihrem Rechnungsbetrag gutgeschrieben werden. Zum Beispiel erhalten Sie für jeden Rs.1, den Sie auf Ihrer Kreditkartenabrechnung bezahlen, 1 CRED-Münze. Sie können diese CRED-Münzen verwenden, um Gutscheine für Partnermarken innerhalb der CRED-App zu sammeln. Der Nachteil ist, dass die meisten Partnermarken entweder Startups oder weniger bekannte Unternehmen sind, von denen Sie möglicherweise noch nie gehört haben. Denken Sie daran, dass dies der einzige Weg ist, um Ihre CRED-Münzen zu verwenden, da sie nicht gegen Bargeld eingelöst werden können.

CRED bietet jedoch Cashback in kleinen Beträgen für jede Kreditkartenabrechnung über Rs. 1000 an. Sobald Sie die Zahlung abgeschlossen haben, erhalten Sie fünf kostenlose Spins, bei denen Sie normalerweise Rs.1 bis Rs.5 Cashback erhalten. Dieser Betrag wird in Ihrem CRED-Konto als CRED-Cash gespeichert und kann bei Ihrer nächsten Rechnungszahlung verwendet werden.

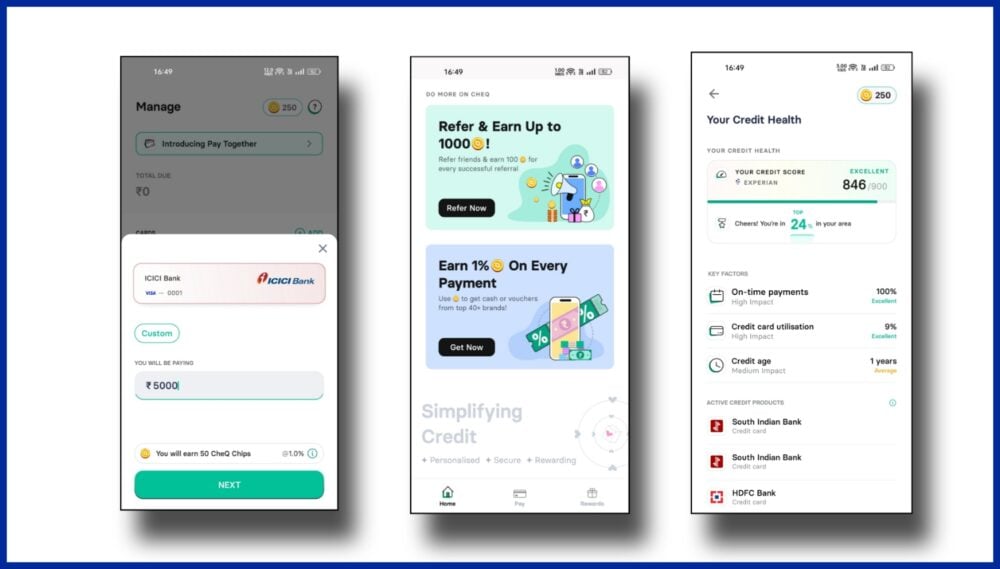

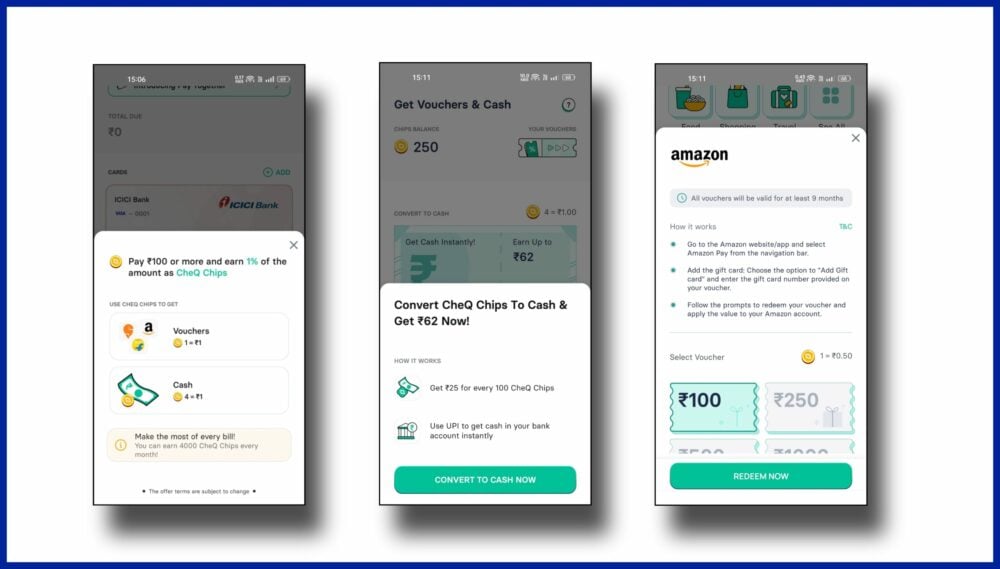

Das Belohnungssystem von CheQ ist viel attraktiver, da es garantierte 1% Cashback in Form von CheQ-Chips bietet. Für jeden Rs. 100, den Sie auf CheQ für Ihre Kreditkartenabrechnung bezahlen, erhalten Sie 1 CheQ-Chip. Diese CheQ-Chips sind im direkten Vergleich mit CRED-Münzen viel wertvoller.

CheQ-Chips können gegen Marken-Gutscheine eingelöst werden, wobei 1 CheQ-Chip = 0,5 Rupien. Zu den Markenpartnern gehören Amazon, Flipkart, Myntra, Swiggy, Zomato, Amazon Prime-Abonnement, Ola, Uber, BigBasket, Blinkit, BookMyShow, Dominos, PVR, TataCliq, Croma und viele mehr.

CheQ-Chips können auch direkt gegen Bargeld eingelöst werden, wobei 4 CheQ-Chips = 1 Rupie. Wenn wir den CheQ-Belohnungsprozentsatz umrechnen, erhalten Sie pauschal 0,5% Cashback in den oben genannten Marken-Gutscheinen, ODER Sie können sich entscheiden, pauschal 0,25% Cashback direkt in Bargeld zu erhalten, wenn Sie die Kreditkartenabrechnung auf CheQ bezahlen.

Hinweis: Sie können maximal 4000 CheQ-Chips pro Monat verdienen.

Die Belohnungen in CheQ sind derzeit weit überlegen im Vergleich zu CRED. Aber da sie sehr neu auf dem Markt sind, sind wir uns nicht sicher, wie lange sie diese lukrativen Belohnungen aufrechterhalten können. Nutzer sollten beachten, dass CheQ seine Belohnungen bereits vor einer Woche überarbeitet hat. Bis letzte Woche befand sich die App in einer Beta-Phase, in der der Wert von 1 CheQ-Chip = 1 Rupie war, aber jetzt wurde er auf 1 CheQ-Chip = 0,5 Rupie herabgesetzt. Selbst nach dieser Änderung scheint CheQ CRED in Bezug auf Belohnungen zu übertreffen.

CRED vs CheQ: Welche ist zuverlässiger?

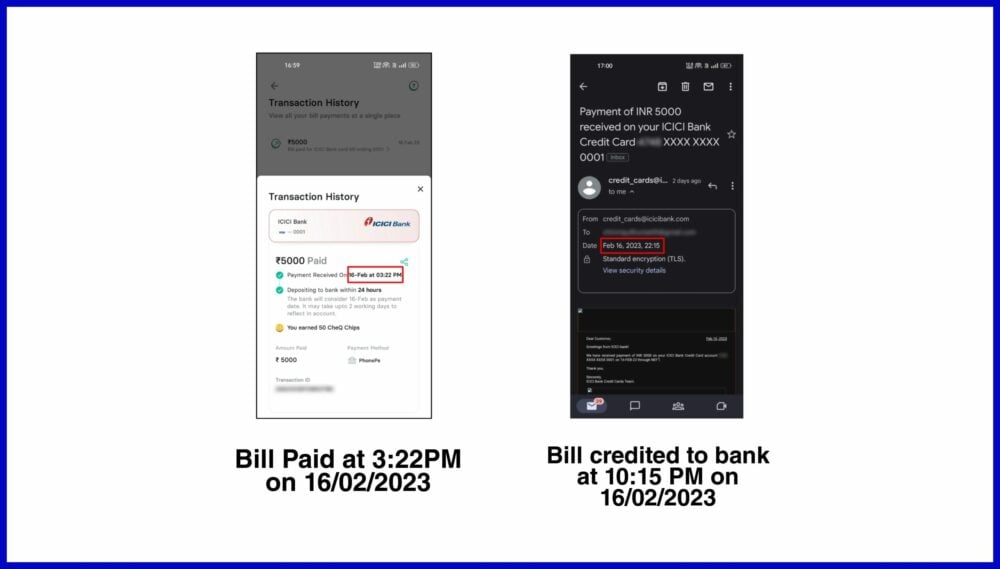

CRED ist seit fünf Jahren auf dem Markt, und die Anwendung hat sich einen robusten Ruf erarbeitet, indem sie den Betrag sofort auf das Bankkonto gutschreibt, sobald er in der App bezahlt wird. CRED sagt, dass alle ihre Zahlungen innerhalb von 15 Minuten verarbeitet werden, was aus unserer Erfahrung zutrifft. Wir haben erlebt, dass Rechnungszahlungen in so kurzer Zeit wie 15 Sekunden verarbeitet und auf die Kreditkarte eingezahlt wurden.

Andererseits hat CheQ etwas länger gebraucht, um die Zahlung auf die Kreditkarte einzuzahlen. Obwohl wir CheQ nur kurz verwendet haben, war die schnellste Einzahlung, die wir erlebt haben, 8 Stunden. Wir haben CheQ mit Kreditkarten von ICICI, HDFC und Axis Bank getestet.

CheQ benötigte 8 Stunden, um den Betrag auf die ICICI Bank einzuzahlen, etwa 12 Stunden für die HDFC-Bank, und es dauerte zwei ganze Tage, bis CheQ die Einzahlung der Rechnungszahlung bei der Axis Bank abgeschlossen hatte. Nach unserer bisherigen Erfahrung war CheQ nicht so schnell wie CRED. Aber das Gute ist, dass alle Transaktionen ohne Probleme abgeschlossen wurden. Wir hatten keine Probleme mit Rückerstattungen oder abgelehnten Zahlungen.

Abgesehen davon war das einzige Problem, das wir mit CheQ hatten, dass es die OneCard nicht erkannte, als wir versuchten, sie zur App hinzuzufügen. Wir sind uns über den genauen Grund dafür nicht sicher, aber wir können spekulieren, dass CheQ nur in der Lage ist, Rechnungszahlungen von Kreditkarten von Tier-1-Banken wie HDFC, ICICI, SBI, Axis und anderen zu verarbeiten, da wir mit keiner dieser Bankkarten Probleme hatten.

CRED vs CheQ: Der Datenschutzkrieg

CRED und CheQ sind ausgezeichnete Lösungen, die eine große Bequemlichkeit für Menschen bieten, die mehrere Kreditkarten haben. Allerdings beinhaltet die Funktionsweise dieser Apps den Zugriff auf einige Ihrer persönlichen Daten, was für einige ein Grund zur Besorgnis sein kann.

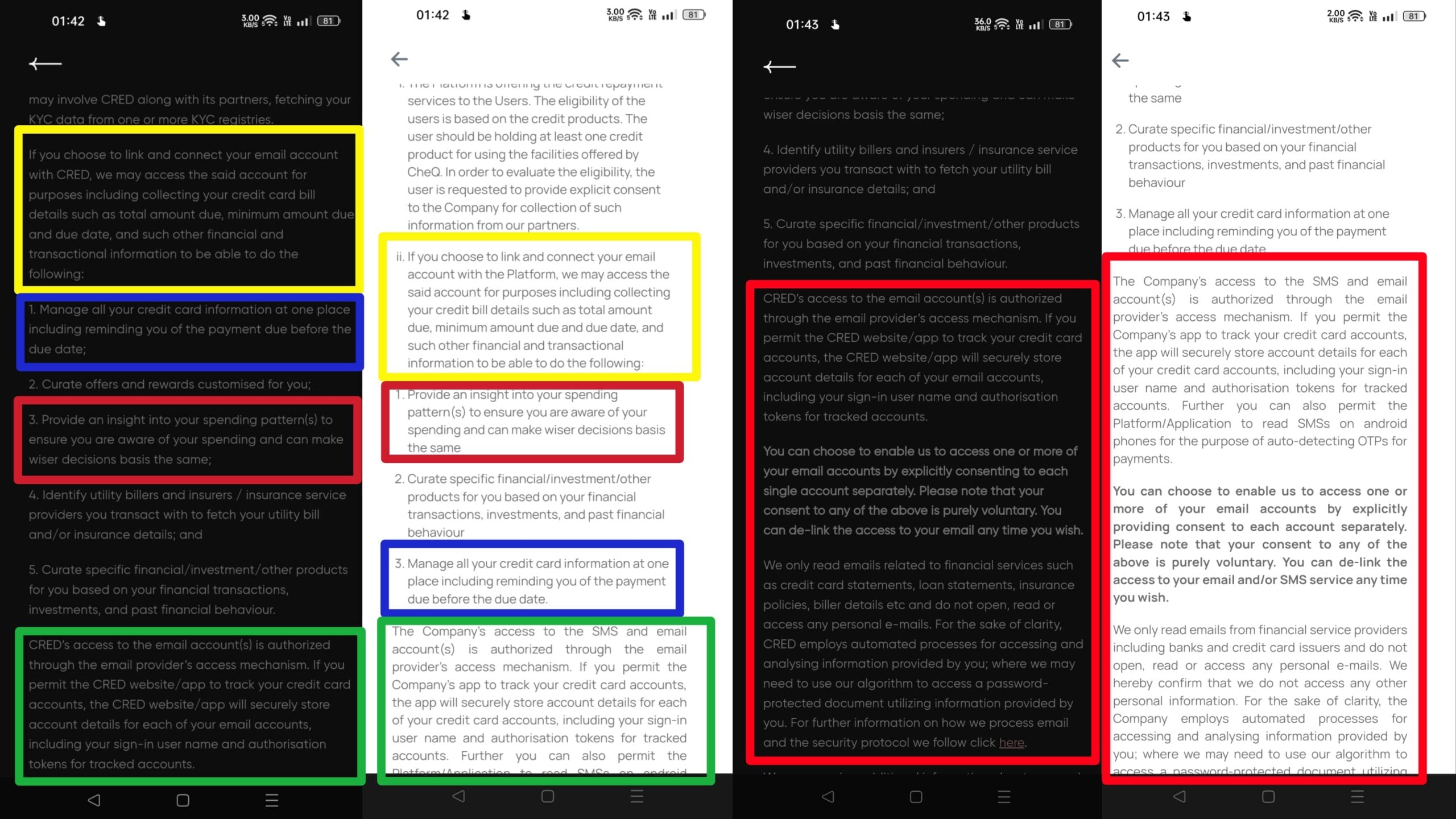

CRED sammelt Ihre Kreditkartenabrechnungen auf zwei Arten – einmal über E-Mail und einmal über SMS. Obwohl die App im Voraus um Ihre Erlaubnis bittet, auf Ihre E-Mails und SMS zuzugreifen, passiert im Hintergrund Folgendes. CRED kann alle Ihre E-Mails und SMS lesen, einschließlich Ihrer anderen finanziellen Transaktionen, die nicht im Entferntesten mit Ihrer Kreditkarte zu tun haben.

Dies wirft nur Datenschutzbedenken auf, da eine bestimmte App in der Lage ist, alle Ihre E-Mails zu lesen. Diese Informationen können verwendet werden, um Ihr finanzielles Profil basierend auf Ihren Ausgabengewohnheiten zu erstellen und Ihnen gezielte Angebote in der CRED-App zu senden. Während CRED sagt, dass sie sehr sicher sind und dass es sicher ist, ihnen den Zugriff auf Ihre E-Mails zu gewähren, löst das Konzept, dass eine App in der Lage ist, alle Ihre E-Mails zu lesen, einige Alarmglocken aus.

Dies sind jedoch keine Anschuldigungen, die wir gegen CRED erheben. Wenn Sie die Datenschutzrichtlinie von CRED lesen, erwähnen sie selbst, dass, wenn Sie CRED die Erlaubnis geben, Ihre E-Mails zu lesen, sie andere finanzielle und transaktionale Daten aus Ihren E-Mails sammeln können, um bessere Angebote für Sie zu erstellen.

CheQ hingegen liest derzeit nur Ihre SMS, um Ihre Kreditkartenabrechnungen abzurufen. Es wird jedoch bald eine ähnliche Funktion wie bei CRED geben, die es ermöglicht, Kreditkartenabrechnungen direkt aus Ihren E-Mails abzurufen, wenn Sie Ihre Erlaubnis geben. Und, wie Sie vielleicht erraten haben, besagt die Datenschutzrichtlinie von CheQ dasselbe – wenn Sie Ihre Zustimmung geben, um Ihre E-Mails zu lesen, können sie andere finanzielle E-Mails lesen, um bessere Angebote zu machen.

Wir haben auch festgestellt, dass einige Teile von CheQs Datenschutzrichtlinie wortwörtliche Kopien von CREDs Datenschutzrichtlinie sind. Nun…

CRED vs CheQ: Urteil

Wenn wir CRED und CheQ basierend auf der Einfachheit der Bezahlung Ihrer Kreditkartenabrechnungen vergleichen, hat CRED einen großen Vorteil mit seinen schnelleren Transaktionsverarbeitungszeiten und schnellen Einzahlungen auf das Bankkonto. Aber CREDs Belohnungssystem ist im Vergleich zu CheQ einfach nicht so gut. Wenn Sie bessere Belohnungen schätzen, dann ist CheQ die richtige Wahl für Sie, da es pauschal 0,5% Cashback in Form von Gutscheinen für Amazon, Flipkart, Swiggy, Zomato, Ola, Uber usw. bietet. Sie haben auch die Möglichkeit, Belohnungen direkt in Bargeld umzuwandeln, was ein pauschales Cashback von 0,25% bedeutet.

Beide Apps haben ihre eigenen Datenschutzprobleme. CheQ muss bei wichtigen Funktionen wie der Möglichkeit, gespeicherte Karten zu löschen, und der Option, Ihr Konto in der Android-App zu löschen, Verbesserungen vornehmen. CRED ist eine schnellere Option zur Bezahlung von Rechnungen, aber die überladene Benutzeroberfläche erfordert etwas Eingewöhnung.

Unserer Meinung nach würden wir, zum Zeitpunkt des Schreibens dieses Artikels, CRED empfehlen, wenn Sie schnellere und zuverlässigere Einzahlungen wünschen. Wenn Sie jedoch bessere Belohnungen möchten, ist CheQ die bessere Wahl für Sie!

Erhalte neue Beiträge in deinem Posteingang.

Kein Spam. Jederzeit abmelden.