Applications financières · 2 min read · Dec 03, 2025

8 choses que vous devez savoir sur l'application BHIM de NPCI

La démonétisation a enfin donné l’élan tant attendu aux paiements numériques en Inde. Des plateformes telles que Paytm ou même les services POS ont atteint leur position de pointe alors que les citoyens continuent de lutter en raison du manque de liquidités. Maintenant, le Premier ministre Narendra Modi a lancé une nouvelle application basée sur UPI appelée BHIM (Bharat Interface for Money). Voici donc huit choses que vous devez savoir à son sujet.

1. Ce n’est pas un service de portefeuille numérique

Contrairement à Paytm et Freecharge, BHIM n’est pas un portefeuille numérique et est en réalité basé sur UPI (United Payments Interface) que le gouvernement a annoncé il y a quelques mois. Cela signifie essentiellement que vous n’avez pas besoin de charger d’argent car il est directement connecté à votre compte bancaire. Par conséquent, chaque fois que vous transférez ou recevez de l’argent, votre compte sera automatiquement mis à jour.

2. L’argent peut également être envoyé à des banques non-UPI

Dans le cas où la banque du destinataire ne prend pas en charge UPI, ce qui est en réalité assez peu probable puisque presque toutes les autres banques sont compatibles, de la Axis Bank à la Bank of Baroda, l’argent sera envoyé via IFSC (Indian Financial System Code), comme dans le cas de la banque en ligne normale.

3. Il prend en charge USSD

L’avenir sans espèces dépend principalement des personnes qui ne possèdent actuellement pas de smartphone, car tout le monde a progressivement embarqué dans le train numérique après le problème de pénurie de liquidités. Gardant cela à l’esprit, le NCPI a adapté la plateforme USSD (Unstructured Supplementary Service Data). Ainsi, ils peuvent accéder à ces fonctionnalités en composant un numéro qui, dans ce cas, est *99#.

4. Il y a une limite quotidienne

Tout comme la plupart des autres services similaires, BHIM a également une limite quotidienne - vous pouvez transférer un maximum de 10 000 Rs par transaction et 20 000 Rs au total.

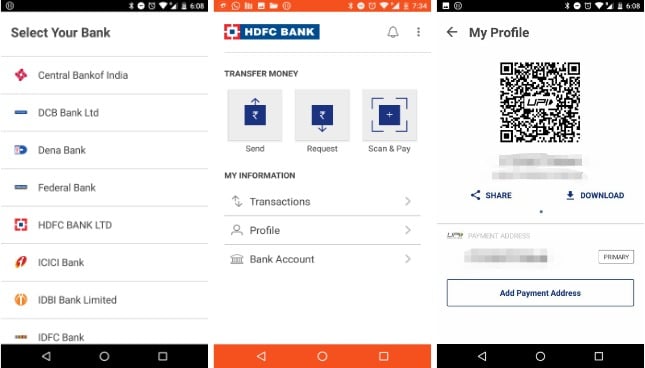

5. Code QR

Pour les utilisateurs qui ne souhaitent pas révéler leur numéro de téléphone, un code QR peut également être généré depuis l’application, que l’expéditeur peut scanner pour effectuer le paiement.

6. L’interface utilisateur est extrêmement simple

Comme le gouvernement cible principalement les utilisateurs qui ne sont pas particulièrement habitués à ces plateformes, BHIM a une interface extrêmement simple. Il y a trois boutons principaux pour envoyer, recevoir et générer des codes QR. En dessous, il y a des options pour voir les transactions passées, les profils et les comptes bancaires.

Lié : Comment activer UPI Lite sur n’importe quel appareil

7. Comptes multiples et processus de configuration facile

BHIM prend également en charge plusieurs comptes, et il est intéressant de noter que la configuration ne prend que quelques secondes. Vous devez simplement entrer votre numéro de mobile, et l’application ajoutera immédiatement tous vos comptes bancaires liés à ce numéro. Bien que vous ne puissiez pas “changer” entre les comptes, vous pouvez facilement “modifier” le compte selon vos besoins.

8. Ce n’est pas basé sur Aadhar

Malgré des idées reçues initiales, BHIM ne nécessite pas nécessairement un compte bancaire lié à Aadhar. Il est simplement basé sur UPI pour le moment.

BHIM est définitivement l’une des tentatives les plus prometteuses vers une économie sans espèces en Inde. Cependant, sans une éducation et un marketing appropriés, cela pourrait également ne pas décoller. Alors allez-y et essayez-le. L’application n’est actuellement disponible que pour Android, le support iOS arrive bientôt.

Recevez de nouveaux articles dans votre boîte de réception.

Aucun spam. Désabonnez-vous à tout moment.