Pagamenti digitali · 2 min read · Dec 03, 2025

8 Cose che Dovresti Sapere sull'App BHIM di NPCI

La demonetizzazione ha finalmente dato la spinta tanto attesa ai pagamenti digitali in India. Piattaforme come Paytm o anche i servizi POS sono stati al loro apice mentre i cittadini continuano a lottare a causa della mancanza di contante. Ora, il Primo Ministro Narendra Modi ha lanciato una nuova app basata su UPI chiamata BHIM (Bharat Interface for Money). Ecco quindi otto cose che dovresti sapere su di essa.

1. Non è un Servizio di Portafoglio Digitale

A differenza di Paytm e Freecharge, BHIM non è un portafoglio digitale ed è effettivamente basato su UPI (United Payments Interface) che il governo ha annunciato qualche mese fa. Questo significa essenzialmente che non è necessario caricare denaro poiché è direttamente collegato al tuo conto bancario. Pertanto, ogni volta che trasferisci o ricevi denaro, il tuo conto verrà aggiornato automaticamente.

2. Il denaro può essere inviato anche a banche non UPI

Nel caso in cui la banca del destinatario non supporti UPI, il che è in realtà piuttosto improbabile poiché quasi tutte le altre banche sono compatibili, da Axis Bank a Bank of Baroda, il denaro verrà inviato tramite IFSC (Indian Financial System Code), come nel normale internet banking.

3. Supporta USSD

Il futuro senza contante dipende principalmente dalle persone che attualmente non possiedono uno smartphone, poiché tutti gli altri hanno gradualmente aderito al carro digitale dopo il problema della scarsità di contante. Tenendo presente ciò, l’NCPI ha adattato la piattaforma USSD (Unstructured Supplementary Service Data). Pertanto, possono accedere a queste funzionalità componendo un numero che in questo caso è, *99#.

4. C’è un Limite Giornaliero

Proprio come la maggior parte degli altri servizi simili, BHIM ha anche un limite giornaliero: puoi trasferire un massimo di Rs. 10.000 per transazione e Rs 20.000 in totale.

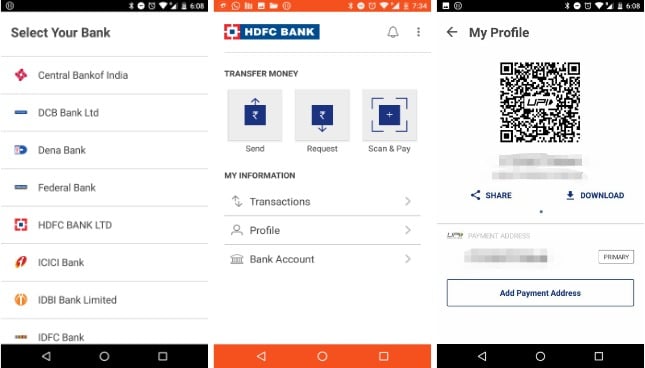

5. Codice QR

Per gli utenti che non vogliono rivelare i propri numeri di telefono, un codice QR può essere generato dall’app, che il mittente può scansionare per effettuare il pagamento.

6. L’Interfaccia Utente è Estremamente Semplice

Poiché il governo sta principalmente mirando a utenti che non sono particolarmente abituati a queste piattaforme, BHIM ha un’interfaccia estremamente semplice. Ci sono tre pulsanti principali per inviare, ricevere e generare codici QR. Sotto di essi, ci sono opzioni per visualizzare le transazioni passate, i profili e i conti bancari.

Correlati: Come abilitare UPI Lite su qualsiasi dispositivo

7. Conti Multipli e Processo di Configurazione Facile

BHIM supporta anche conti multipli e, curiosamente, la configurazione richiede solo un paio di secondi. Devi solo inserire il tuo numero di cellulare e l’app aggiungerà immediatamente tutti i tuoi conti bancari collegati a quel numero. Anche se non puoi “cambiare” tra i conti, puoi facilmente “cambiare” il conto secondo necessità.

8. Non è Basato su Aadhar

Nonostante le iniziali incomprensioni, BHIM non richiede necessariamente un conto bancario collegato ad Aadhar. È semplicemente basato su UPI per ora.

BHIM è sicuramente uno dei tentativi più promettenti verso un’economia senza contante in India. Tuttavia, senza una corretta educazione e marketing, questo potrebbe anche non decollare. Quindi vai avanti e provalo. L’app è attualmente disponibile solo per Android, il supporto iOS arriverà presto.

Ricevi i nuovi post nella tua casella di posta.

Nessuno spam. Disiscriviti in qualsiasi momento.