디지털 결제 · 1 min read · Dec 03, 2025

NPCI의 BHIM 앱에 대해 알아야 할 8가지

탈세는 마침내 인도의 디지털 결제에 대한 오랜 지연된 추진력을 제공했습니다. Paytm과 같은 플랫폼이나 POS 서비스는 시민들이 현금 부족으로 어려움을 겪고 있는 가운데 정점에 있습니다. 이제 나렌드라 모디 총리가 BHIM(Bharat Interface for Money)이라는 새로운 UPI 기반 앱을 출시했습니다. 따라서 여기 BHIM에 대해 알아야 할 8가지가 있습니다.

1. 디지털 지갑 서비스가 아닙니다

Paytm 및 Freecharge와 달리 BHIM은 디지털 지갑이 아니며 정부가 몇 달 전에 발표한 UPI(United Payments Interface)를 기반으로 합니다. 이는 본질적으로 돈을 충전할 필요가 없으며, 귀하의 은행 계좌에 직접 연결되어 있음을 의미합니다. 따라서 돈을 이체하거나 받을 때마다 귀하의 계좌는 자동으로 업데이트됩니다.

2. 비-UPI 은행에도 돈을 보낼 수 있습니다

수신자의 은행이 UPI를 지원하지 않는 경우, 이는 사실상 거의 불가능하지만, Axis Bank에서 Bank of Baroda까지 거의 모든 다른 은행이 호환되므로, 돈은 일반 인터넷 뱅킹 방식으로 IFSC(Indian Financial System Code)를 통해 전송됩니다.

3. USSD를 지원합니다

현금 없는 미래는 현재 스마트폰을 소유하지 않은 사람들에게 주로 의존하고 있으며, 다른 모든 사람들은 현금 부족 문제 이후 점차 디지털 대열에 합류했습니다. 이를 염두에 두고 NCPI는 USSD(Unstructured Supplementary Service Data) 플랫폼을 채택했습니다. 따라서 그들은 이 경우 *99#라는 번호를 다이얼하여 이러한 기능에 접근할 수 있습니다.

4. 일일 한도가 있습니다

다른 유사 서비스와 마찬가지로 BHIM에도 일일 한도가 있습니다. 거래당 최대 Rs. 10,000, 총 Rs 20,000까지 이체할 수 있습니다.

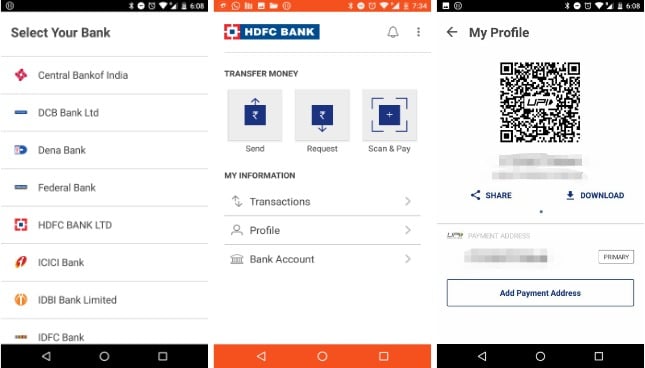

5. QR 코드

전화번호를 공개하고 싶지 않은 사용자들을 위해 앱에서 QR 코드를 생성할 수 있으며, 발신자는 이를 스캔하여 결제를 할 수 있습니다.

6. 사용자 인터페이스가 매우 간단합니다

정부는 주로 이러한 플랫폼에 익숙하지 않은 사용자를 대상으로 하고 있기 때문에 BHIM은 매우 간단한 인터페이스를 가지고 있습니다. 송금, 수신 및 QR 코드 생성을 위한 세 가지 주요 버튼이 있습니다. 그 아래에는 과거 거래, 프로필 및 은행 계좌를 보는 옵션이 있습니다.

관련: 모든 장치에서 UPI Lite를 활성화하는 방법

7. 여러 계좌 및 간편한 설정 과정

BHIM은 여러 계좌를 지원하며, 흥미롭게도 설정은 몇 초밖에 걸리지 않습니다. 모바일 번호를 입력하면 앱이 즉시 해당 번호와 연결된 모든 은행 계좌를 추가합니다. 계좌 간에 “전환“할 수는 없지만 필요에 따라 계좌를 쉽게 “변경”할 수 있습니다.

8. Aadhar 기반이 아닙니다

초기 오해에도 불구하고 BHIM은 반드시 Aadhar에 연결된 은행 계좌를 요구하지 않습니다. 현재로서는 단순히 UPI 기반입니다.

BHIM은 인도의 현금 없는 경제를 향한 가장 유망한 시도 중 하나입니다. 그러나 적절한 교육과 마케팅 없이는 이것이 성공하지 않을 수도 있습니다. 그러니 한 번 시도해 보세요. 이 앱은 현재 Android에서만 사용할 수 있으며, iOS 지원은 곧 제공될 예정입니다.

새 게시물을 받은 편지함에서 받기

스팸은 없습니다. 언제든지 구독 해지 가능합니다.